15分で改正のポイントを理解!貸金業法の概要

消費者や事業者の皆さまに貸付けを行う貸金業者に関する規制などを定めた法律である「貸金業法」は、多重債務問題の解決と安心して利用できる貸金市場の構築を目指し、2006年12月に抜本改正され、段階的に施行後、2010年6月に完全施行されました。

Ⅰ 貸金業法改正の背景

多重債務問題が深刻化していたことを踏まえ、貸金業法が改正され2006年12月に公布されました。多重債務問題の背景には高金利、過剰な貸付け、借入れが容易で金利負担を意識しない返済システム、借り手の金融知識・計画性の不足などに問題があるとされ、多重債務問題への抜本的で総合的な対策が講じられたものです。

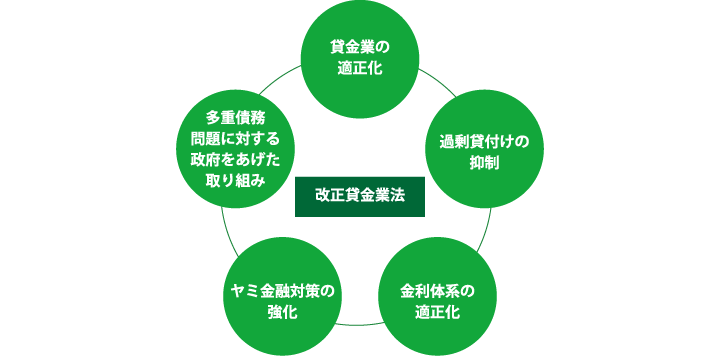

改正の内容は、貸金業の適正化、過剰貸付けの抑制、金利体系の適正化、ヤミ金融対策の強化、多重債務問題に対する政府をあげた取組みに分けられ、借り手への急激な影響を防ぐことや、貸金業者のシステム対応のための準備期間を要することなどから、公布から約3年半の間に4段階に分けて施行されました。

この改正は、不適格業者を排除することのほか、現行貸金業者の業務を改善して適正化するという考え方にも重点が置かれるなど、貸金業者を金融市場の重要な担い手として位置づけるものとなっています。

Ⅱ 貸金業法のポイント

~改正点を中心に~

貸金業の適正化

貸金業の適正化

1. 貸金業への参入条件の厳格化

貸金業を営むためには貸金業登録が必要ですが、貸金業の適正化を図るため、登録の要件が強化されました。

-

●

貸金業を行ううえで必要とされる純資産額が、5,000万円以上に引き上げられました。

-

●

登録拒否事由に「貸金業を的確に遂行するために必要な体制が整備されていると認められない者」「他に営む業務が公益に反すると認められる者」が追加されました。

-

●

貸金業の登録に係る人的要件の厳格化として、法令遵守のための助言・指導を行う貸金業務取扱主任者について、資格試験が導入され、合格し主任者登録を受けた者を営業所などごとに一定数(貸金業の業務に従事する者50名につき1名以上の割合)配置することが義務づけられました。

2. 貸金業協会の自主規制機能強化

業界の自主規制機能を抜本的に強化するため、貸金業協会を「資金需要者等の利益の保護を図り、貸金業の適正な運営に資する」ことを目的とする貸金業法上の法人として位置づけ、新たな自主規制機関として全国組織の貸金業協会を設立することとされました。これを受け2007年12月に日本貸金業協会(東京都港区)が設立されています。日本貸金業協会に対しては、協会に加入しない貸金業者に対し、日本貸金業協会の自主規制ルールと同等の社内規則の制定を義務づけ、その遵守状況を当局が直接監督するという加入促進策が講じられています。

-

●

自主規制の実効性を高めるため、日本貸金業協会の自主規制基本規則の制定・改廃は、内閣総理大臣の認可事項とされ、認可にあたっては、資金需要者などの利益の保護と貸金業の適正な運営の観点から、適当かどうかが審査されています。

-

●

自主規制の実効性を高めるため、日本貸金業協会には、協会員に対する調査・監査権限、自主規制基本規則を遵守しない協会員に対する制裁権限が付与されています。また、その制裁権限の行使を怠った場合、内閣総理大臣が貸金業協会を処分できるとされています。

3. 行為規制の強化

債務者等の保護を強化するため、貸金業者が行うさまざまな行為について、規制が強化されました。

-

●

取立規制の強化について

債務者などの保護を強化するため、貸金業法に示されていた禁止行為の類型に項目が追加されました。

-

●

書面交付について

-

・

いわゆるリボルビング契約などの極度方式基本契約に基づく個々の貸付け時の書面と弁済時の受取証書について、相手方の承諾を得て、一定期間における貸付けと弁済その他の取引の状況を記載した書面(「マンスリーステートメント」)により交付できることとし、また、その記載事項が軽減されることとなりました。

-

・

貸金業者が交付する一定の書面は、相手方の承諾を条件に電子化が認められることとなりました。

-

・

連帯保証人の保護を徹底するため、連帯保証人になろうとする者に対し、催告・検索の抗弁権がないことの説明を事前書面と契約書面に記載することが、貸金業者に義務づけられました。

-

・

借主が契約に先立って借入れ条件などを十分に理解したうえで借入れの判断ができるよう、貸付けに係る契約に先立って、借り手に契約内容を説明する書面を交付することが、貸金業者に義務づけられました。

-

・

契約書面の記載事項のうち、返済方式や担保の内容変更など重要事項を変更したときは、改めて書面を交付しなければならないことが、貸金業者に義務づけられました。

-

●

保険契約について

貸金業者が借り手や保証人を被保険者とし保険契約を結ぶ場合には、保険契約の内容を説明する書面を借り手などに交付することが義務づけられたとともに、借り手の自殺を保険事故とする契約を貸金業者が締結することが禁止されました。

-

●

公正証書について

公正証書の作成に係る委任状の取得と利息制限法の金利を超える貸付けの契約について公正証書の作成の嘱託が禁止されました。

4. 監督の強化

貸金業者に対する行政の監督を強化するため、以下の措置が講じられました。

-

●

業務改善命令の導入

規制違反に機動的に対処するため、規制に違反した業者への処分として、登録取消と業務停止に加え、業務改善命令が導入されました。これにより資金需要者などの利益の保護を図るために必要があると認めるときは、貸金業者に対して業務の運営改善に必要な措置を命じることができるようになりました。

-

●

行政処分の強化等

貸金業の業務に関し、法令または法令に基づく行政庁の処分に違反した場合はすべて、貸金業登録を取り消すことができ、また、その行為をした取締役などの解任を命ずることができることとされました。

-

●

業務開始義務の創設

休眠業者を排除するため、正当な理由なく、貸金業登録を受けた日から6か月以内に貸金業を開始しない、または引き続き6か月以上貸金業を休止した場合は、貸金業登録を取り消すことができることとされました。

-

●

事業報告書提出義務の対象範囲の拡大

貸付けや資金調達の状況など、当局が貸金業者の実態把握をより精緻に行えるよう、500億円超の貸付残高がある貸金業者に限定されていた事業報告書の提出義務が、すべての貸金業者に拡大されました。

-

●

報告徴収命令と立入検査の対象拡大

貸金業者の業務が変化し、貸金業者のみを監督すれば資金需要者などの利益の保護を図れる状況ではなくなってきたことから、貸金業者の貸付けを保証している保証業者や、貸金業者の業務の外部委託先にも、報告徴収命令や立入検査が行えるようになりました。

過剰貸付けの抑制

1.総量規制の導入

借り手の返済能力を超える過剰貸付けを禁止する枠組みを厳格なものとするため、指定信用情報機関制度が設けられ、個人向けの貸付けの契約を締結しようとする場合には、貸金業者に信用情報機関の信用情報を利用することが義務づけられるとともに、1社で50万円超、または他社と合わせて100万円を超える貸付けを行う場合には、源泉徴収票などの提出を受けることが義務づけられ、年収などを基準にその3分の1を超える貸付けを原則禁止する総量規制が導入されました。

-

□

住宅ローンなど、定型的に債務額が多額である契約については、年収の3分の1という基準になじまないことから、総量規制の適用が除外されていますので、総量規制にかかわらず借入れが可能です。

-

□

緊急の医療費など、借り手の利益の保護に支障を生じることがない契約については、総量規制の例外に分類されていますので、総量規制にかかわらず借入れが可能です。

2.指定信用情報機関制度の創設

貸金業者が、顧客のリスクをより精緻に把握し、健全なニーズに適切に応えていくためには、すべての貸付情報が信用情報機関に登録され、貸金業者が貸付けを行う際にそれが利用可能であることが必要です。こうした点を踏まえ、新たに指定信用情報機関制度が創設され、貸金業者が個々の借り手の総借入残高を把握できる仕組みが整備されました。

金利体系の適正化

1.上限金利の引下げなど

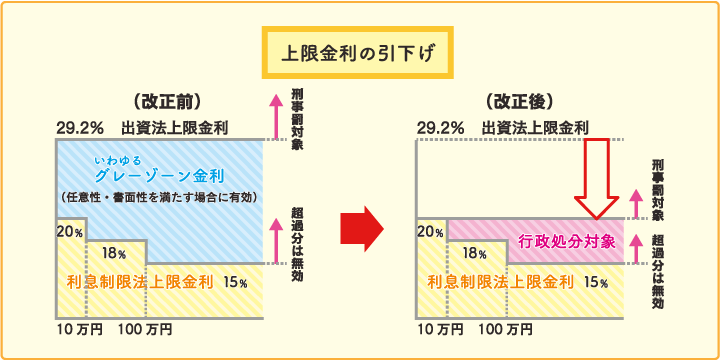

(1)上限金利の引下げ

上限金利は、①上限を超えた金利が無効となる利息制限法(上限金利は貸付け額に応じて15%~20%)、②刑事罰の対象となる上限金利を定めた出資法(上限金利(改正前:29.2%))の2つの法律で規制されています。貸金業者の場合、この出資法の上限金利と利息制限法の上限金利の間の金利帯(いわゆる「グレーゾーン金利」)でも、ある一定の要件を満たすと有効とみなされていました。

他方、金利負担の軽減という考え方から、貸金業法と出資法が改正され、2010年6月18日以降、出資法の上限金利が29.2%から20%に引き下げられ、「グレーゾーン金利」が撤廃されました。出資法と利息制限法の上限金利の差の領域が残っていますが、この金利帯での貸付けについては、貸金業法違反として行政処分の対象とされました。

つまり、貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

(2)利息を計算する元本の算定方法

利息は、個々の貸付けごと、その元本額に応じて15%~20%の上限金利が適用されますが、同一当事者間に複数債務が存在する場合については、その業者からの既存の貸付残高と新たな貸付元本額との合計額に応じて、新たな貸付けの上限金利が定まることとされました。

(3)賠償額予定の制限

貸金業者から貸付けを受けた金銭の返済が遅れた際に発生する遅延損害金は、年20%が上限とされました。

2.金利の概念の整理

(1)「みなし利息」規定の整理

貸付けに関し債権者の受ける元本以外の金銭は、名義を問わず利息とみなされます(「みなし利息」)が、契約締結費用と債務弁済費用等のうち、以下のものは除かれる(つまり、利息に含まれない)ことと整理されました。

-

・

債務者の要請により債権者が行う事務の費用のうち政令で定められるもの

(ローンカードの再発行手数料、法定書面の再発行手数料、口座再振替費用)

-

・

公租公課(契約書に添付する印紙代や、抵当権を設定する際の登録免許税など)

-

・

強制執行、担保権実行費用など(裁判所または執行官に支払われる費用など)

-

・

ATM手数料(※一定の上限があります。)

(2)保証料の上限

貸付利息と借り手が保証業者に支払う保証料を合算して上限金利を超過した場合、その超過部分は無効とされ、保証業者に刑事罰が科されることとなりました。

例えば、貸金業者から5万円を借入れる場合、上限金利は20%となるため、保証料が5%の場合は貸付利息の上限は15%となります。

(3)媒介手数料

金銭の貸借の媒介を行う者が取得する媒介手数料(いわゆる「紹介手数料」)の上限は、媒介した貸借の金額の5%とされていましたが、媒介を行う金銭の貸借の契約期間が1年未満のものである場合は、その期間の日数に応じて年率5%の割合が上限とされました。

3.日賦貸金業者と電話担保金融の特例の廃止

日賦貸金業者と電話担保金融には、年率54.75%という特例金利が認められていましたが、借り手の金利負担の軽減のために、これらの特例が廃止されました。

ヤミ金融対策の強化

借り手の保護・ヤミ金融撲滅のため、「著しい高金利での貸付け」や「無登録営業」に対する罰則が強化されました。

-

●

無登録営業を行った場合の罰則が強化され、10年以下の懲役もしくは3,000万円以下の罰金、またはこれが併科されることとなりました。

Ⅲ おわりに ~ 改正貸金業法の影響 ~

貸金業は、消費者や事業者の多様な資金需要に、利便性の高い融資商品の提供や迅速な審査をもって対応することにより、その円滑な資金調達に寄与しています。また、日本の金融システムにおいて、預金という原資の性格上、リスクの高い融資には慎重に対処せざるを得ない預金取扱機関の融資を補完する重要な役割を果たしています。

近年、多重債務問題は一定の解決が図られ、貸金業界の健全化も大きく進展。改正貸金業法は当初の目的を達成しつつあります。一方で、改正貸金業法による大幅な規制強化は、資金供給の抑制や、リスクをとってきめ細かなサービスを展開してきた貸金業者の激減、そしてヤミ金融被害をもたらすなど、社会の皆さまにも大きな影響を及ぼしています。

無担保・無保証で借入れできる小口金融への需要はなくなることはなく、中小零細事業者に対する短期金融を担う役割も求められるなか、貸金業者が、その健全性を維持しつつ、小口・短期・無担保・緊急という役割を適時・適切に果たしていくことが、資金需要者の皆さまの利益のため、そして日本の経済社会の発展のためにも必要になっています。